[디지털경제뉴스 박시현 기자] 공정거래위원회가 앞으로 클라우드 시장의 독과점 정책방향을 내놓고, 클라우드 시장의 경쟁을 제약하거나 국내 고객사에게 불이익을 제공할 우려가 있는 행위 등에 대한 모니터링를 지속한다.

공정거래위원회는 최근 ‘클라우드 서비스 분야 실태조사 연구’ 결과를 발표했다.

이번 발표는 32개 클라우드 사업자를 대상으로 실시한 1단계 조사와 고객사·유통파트너사·마켓플레이스 입점 솔루션사 등 3천여개사의 이해관계자를 대상으로 실시한 2단계 조사를 종합적으로 분석한 결과이다.

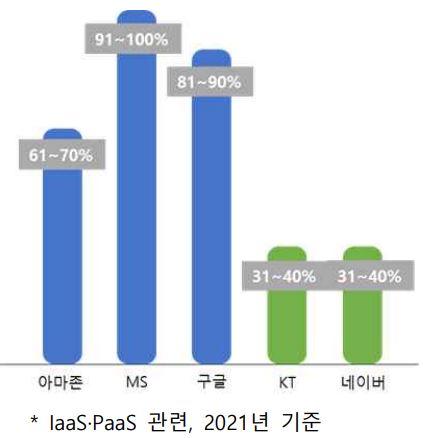

이번 실태조사에서 실태조사 결과, 국내 클라우드 시장은 최근 3년간 1위 사업자인 AWS 점유율 62~78%, 2위 사업자인 MS 점유율 6~12% 등 소수 글로벌 빅테크 기업에게 집중돼 있는 것으로 나타났다.

또한 이용자가 경쟁 클라우드 서비스로 전환하거나 멀티호밍하려는 경우, 기술이 잘 호환되지 않거나 데이터 이전에 대한 부담 등 여러 제약요인이 있는 것으로 확인됐다.

◆클라우드 시장 현황 및 거래구조 = 2019년부터 2021년까지 최근 3년간 국내 클라우드 시장점유율 현황을 살펴보면, 1위 사업자인 AWS가 70% 안팎을 차지하고 2위의 마이크로소프트, 3~4위의 구글, 네이버 점유율이 점차 확대되고 있는 것으로 나타났다.

<그림 1>국내 클라우드 시장 1~3위 점유율 현황

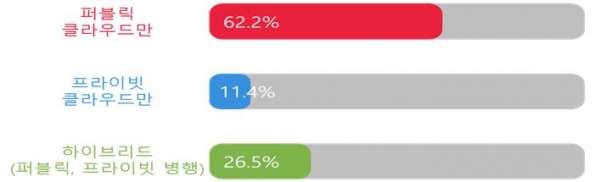

클라우드 서비스를 이용하는 방식은 퍼블릭 클라우드만 이용(62.2%), 하이브리드(퍼블릭, 프라이빗 병행) 방식으로 이용(26.5%), 프라이빗 클라우드만 이용(11.4%) 순으로 나타났다.

<그림 2>국내 클라우드 이용방식

클라우드 이용자는 여러 클라우드사 서비스를 다양하게 이용하기보다는 특정 클라우드사와의 거래의존도가 높은 경향이 있는 것으로 나타났다. 응답기업 중 79.9%는 총비용 중 60% 이상을 특정 클라우드사와의 거래에 대해 지출하는 것으로 나타났다. 특정 클라우드사 거래의존도가 높은 사유에 대해서는 품질(42.9%), 다양한 솔루션·서비스 종류(40.2%), 평판(38.6%) 순으로 나타났다.

AWS, MS, 구글 등 글로벌 기업들은 국내 시장에서 고객과 직거래하기보다 유통파트너사(MSP)를 통한 거래를 적극 활용 중인 것으로 조사됐다.

유통파트너사는 특정 클라우드사와 전속거래하기보다는 대부분 여러 클라우드사와의 거래를 병행하고 있다. 유통파트너사를 통해 거래하는 고객사 응답에 따르면, 유통파트너사는 주로 유지보수 및 사고 발생 시 대응(72.6%), 제품 이용 설계 및 요금 최적화(56.8%) 업무를 수행하는 것으로 나타났다.

<그림 3>주요 클라우드사 매출액 중 파트너사 통한 거래가 차지하는 비중(%)

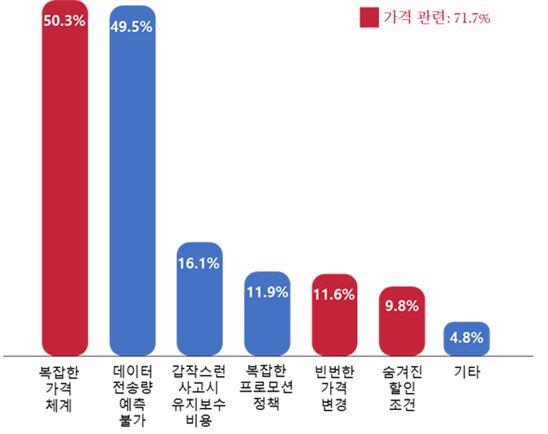

설문조사 결과 고객사의 20.1%만 클라우드 비용 예측이 용이하다고 응답했다. 비용 예측이 어려운 사유로 복잡한 가격체계(50.3%), 데이터 전송량 예측 불가(49.5%) 등의 요인을 들었다.

<그림 4>클라우드 비용 예측이 어려운 이유

아마존, MS, 구글, 네이버, KT 등 주요 클라우드 사업자들은 대부분 마켓플레이스를 운영 중이며, 이들이 유료 소프트웨어 등을 중개하는 대가로 받는 수수료는 3%에서 20%에 이르는 것으로 조사됐다. 다만, 국내 고객사 중 마켓플레이스 이용 경험이 있는 기업 비중(10.3%)은 미미한 것으로 나타났다.

◆클라우드 시장의 경쟁 제약 요소 = 설문조사 결과, 일반적으로 경쟁 클라우드사로의 자유로운 전환이나 멀티클라우드 이용이 용이하지 않은 것으로 확인됐다.

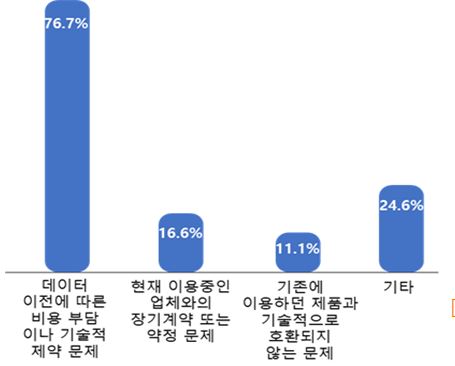

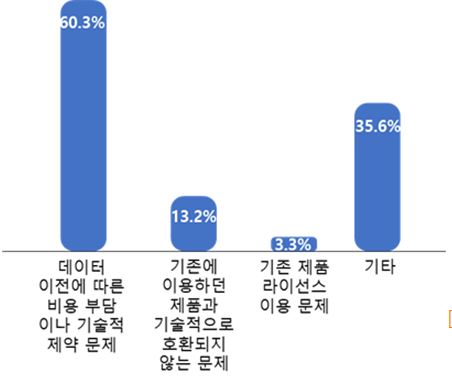

그 이유로는 먼저 기술 비호환 문제로, 클라우드 전환 또는 멀티클라우드 도입시 상호운용성이 보장되지 않아, 이미 설계·구축을 완료한 업무처리 방식을 재설정하거나 새로 개발해야 하는 제약이 큰 것으로 조사됐다.

<그림 5>클라우드사 전환이 어려운 이유

<그림 6>멀티 클라우드 도입이 어려운 이유

또 데이터 이전 문제로, 기존 인프라에 대량으로 축적된 데이터를 원활하게 경쟁사로 이전하는 데 소요되는 비용 및 시간 등으로 인한 제약이 큰 것으로 나타났다. 고객 유치를 위해 데이터 수신(인바운드) 요금은 수취하지 않고, 송신(아웃바운드) 요금을 수취하는 구조가 업계 관행으로 정립돼 있다.

공정위는 “비클라우드와 클라우드 서비스를 결합해 판매하면서 자사우대 등 경쟁제한 행위가 있는지, 클라우드사가 고객에게 불리한 거래조건을 설정하는지 등에 대해서도 주의 깊게 살펴볼 필요가 있다. 다만, 이는 국내 시장에서 경쟁상황의 변화, 국내 고객사들의 불이익 정도 등을 종합적으로 검토해 판단할 필요가 있다”고 밝혔다.

◆외국 경쟁당국의 대응 = 최근 유럽연합, 미국, 독일 등 주요 외국 경쟁당국들은 클라우드와 같은 핵심 플랫폼 서비스를 효과적으로 규율하기 위해 사전적 규제를 중심으로 한 입법을 완료 또는 추진 중이다. 주로 대규모 플랫폼 사업자를 규제 대상으로 지정한 다음 사전적인 규제를 부과하는 방식의 제도를 도입하는 방향이다. 특히 클라우드 시장과 관련해서는 지정 플랫폼 사업자에 대해 데이터 이동성이나 상호운용성 등을 제한하는 행위를 사전에 금지하는 등 적극적인 규율방안을 마련하고 있다.

유럽연합에서는 게이트키퍼 플랫폼사업자에 대해 데이터 이동성 의무를 부과하는 내용이 포함된 디지털시장법(DMA) 제정 절차가 완료되어 2023년 5월부터 규제 대상 지정절차가 시작될 예정이다.

미국에서는 2021년 6월 하원에서 발의된 반독점 5개 법안 중 하나인 데이터 이동성·호환성 보장법(ACCESS Act) 등에서 지정 플랫폼에 대해 데이터 이동성과 상호운용성 보장 의무를 부과하고 있다.

독일에서는 지정 플랫폼이 데이터 호환성을 거부하거나 어렵게 만들어 경쟁을 저해하는 행위를 금지하는 내용의 경쟁제한방지법(GWB) 개정안(제10차)이 2021년 1월 발효됐다.

공정위는 이번 실태조사 분석결과를 토대로 클라우드 시장의 경쟁압력을 제고하기 위한 제도개선 등 효과적인 방안을 강구해 독과점 정책방향을 수립할 계획이다. 또한 클라우드 시장에서 경쟁을 제약하거나 국내 고객사에게 불이익을 제공할 우려가 있는 행위 등에 대해서는 지속적으로 모니터링할 계획이다.